お世話になっております。

自分が気になる業界や会社のIR資料を読んでみて、気になったこととか感じたことをメモしていきたいと思います。

今回は楽天株式会社です。

日本を代表するインターネット関連サービス企業ですね。

楽天市場・楽天カード・楽天証券・楽天銀行・楽天トラベル・楽天モバイル…思いつく分でもたくさんあります。

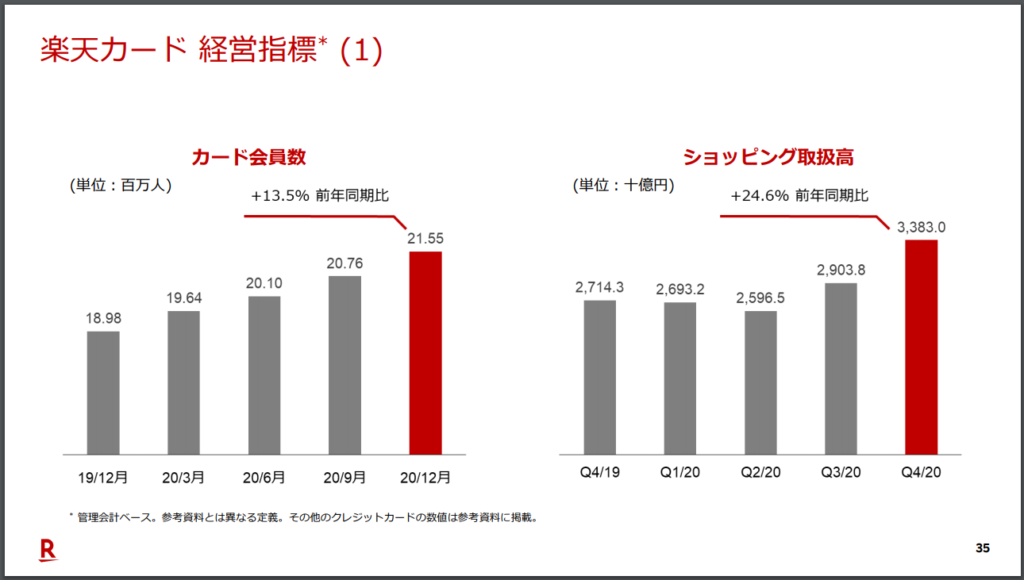

引用データ:楽天株式会社 2020年度通期及び第4四半期 の決算スライド補足資料と補足資料

見やすいグラフの描画も合わせて勉強していきたいと思います。

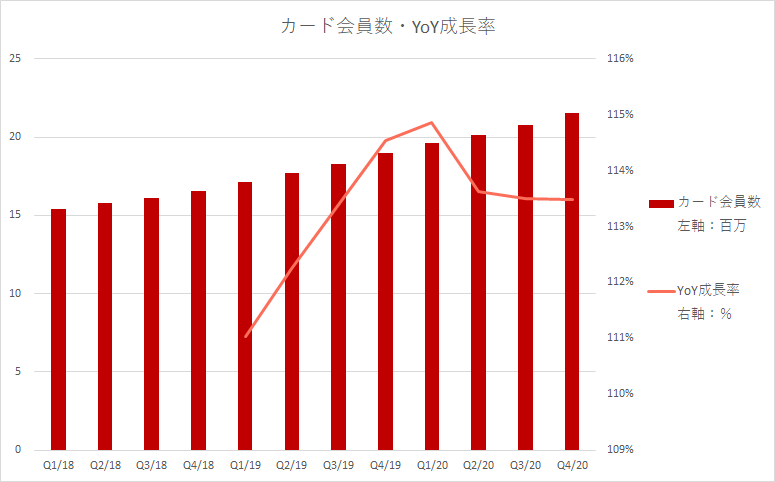

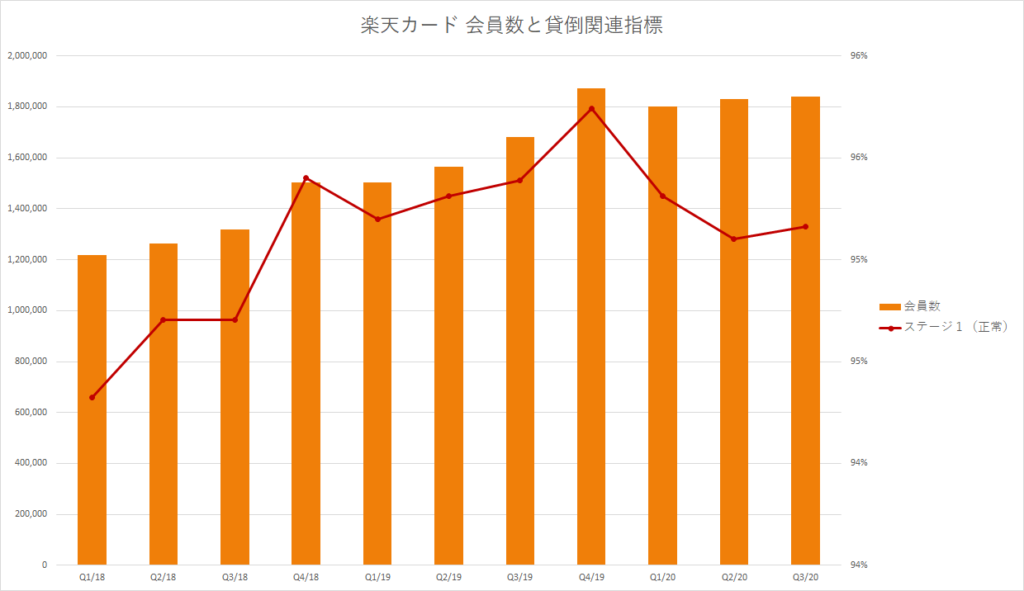

今回、気になったのは楽天カードの会員数と貸倒関連指標です。

決算スライドから、右肩上がりで2,100万人のカード会員。すごい。

クレジットカードは満18歳から作成できます。

2019年の政府統計によると、日本の総人工のうち18歳以上は1億756万人なので、5人に1人が楽天カードを持っている計算になりますね。

※法人カードもあるので厳密には変わりますね

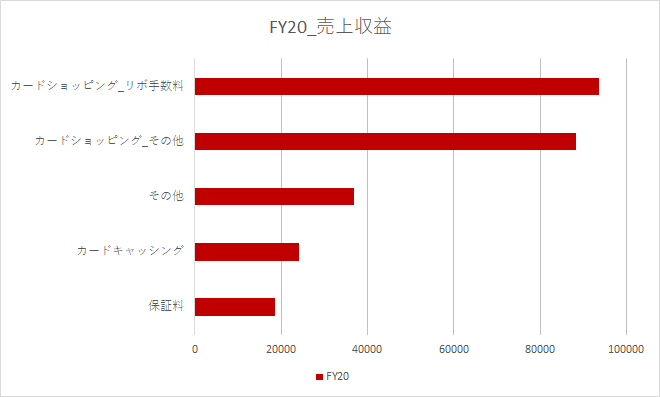

「リボ払い」の収益割合がやはり高いですね。

リボ払いの利用率は高くないはずですが、その分金利収益が高いのですね。

先月カードを利用しすぎて今月のお支払いを調整したい方に。

毎月のお支払い金額をほぼ一定にして、月々の負担を軽くできる便利なリボ払いのご案内。

※リボ払いには包括信用購入あつせんの手数料(実質年率15.00%)(以下リボ手数料)がかかります。

https://www.rakuten-card.co.jp/adjustment/revo/

金融リテラシーがある方は、「リボ払い」だけはダメと口を酸っぱくして言いますね。

問題なのは、金利負担の重さを理解できていない人がいること、手軽さ故に気づいたら利用料金が膨らんでいる。あたりでしょうか。

もちろん便利な面があるのも事実なので、大事なのは「ご利用は計画的に」という考えでしょう。

また、クレジットカード業界の「リボ払い」に似たようなシステムで、ファンションECのZOZOTOWNが提供する「ツケ払い」も有名ですね。

似たような仕組みを導入しているメルカリも「メルペイあと払い」を「メルペイスマート払い」にサービス名称変更していました。

私はリボ払いは利用せずに、高額利用の場合は積極的にクレジットカードの「2回払い」を活用しています。カード会社によるかもしれませんが金利負担が無く分割できるので、支払金額をならすことができる点が便利です。(店舗・金額によっても?不可の場合があるみたいです)

別の資料から描画しました。管理会計との差分で、数が若干ですがズレているようです。

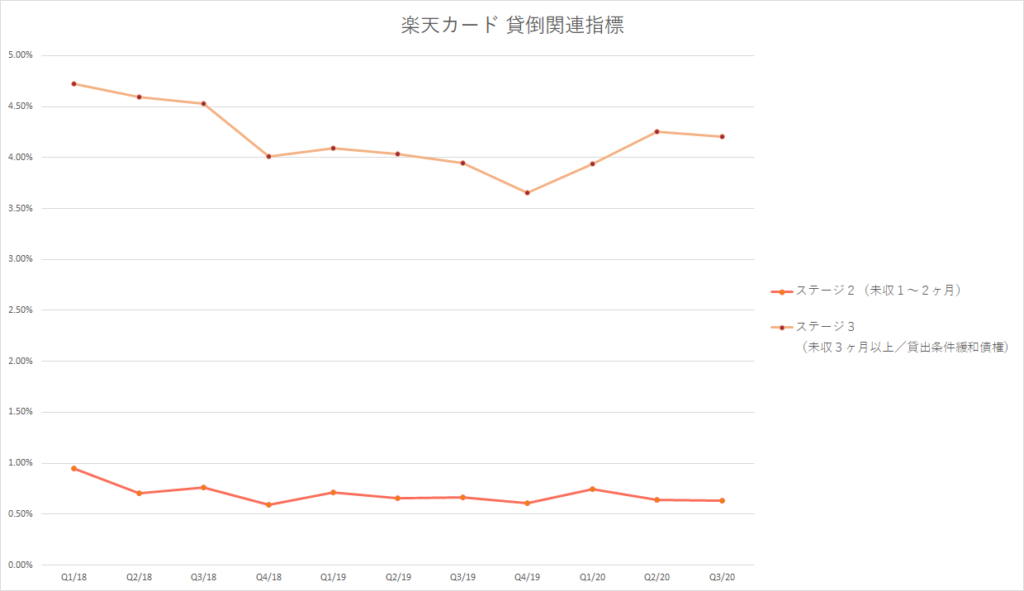

貸し倒れ関連の区分のためにステージ1~3に区分しています。

ステージ1:正常

95%以上がここに相当します。支払日にしっかり支払われている。ということなので、リボ払いで所定の金額が支払えている人もこのステージでしょう。

ステージ2:未収1~2ヶ月

全体の1%未満。2ヶ月のうち、支払いができれば、ステージ1に。支払いができないとステージ3に移るはずなので未収の発生率 に近い数字かもしれません。

ステージ3:未収3ヶ月以上/貸出条件緩和債権

全体の約4%。

会員数が増えていくなかでも特段数値に上昇は見られず、与信管理はしっかりされているように見えます。要素としては、カード自体の発行可否・与信金額の設定などでしょうか。

「貸出条件緩和債権」という見慣れない言葉がありました。

金融庁のHPをみても複雑なことが書いてあります…

金利の支払いを遅らせてあげたり、元本を少し減らしてあげるというような措置を示すようです。

もう少し理解が深くなったら、追記したいとお思います。

まだ途中ですが、ひとまずアップしてみます。

残り:細かいグラフの修正とコメントの修正。もう少し考察を増やす。

引き続きよろしくお願いします。

コメント